L’8 marzo 2018 la Commissione Europea ha pubblicato il Piano d’Azione per la Finanza Sostenibile, con il quale ha delineato una serie di misure da adottare per orientare flussi di capitali verso investimenti sostenibili e responsabili, gestire i rischi finanziari connessi ai cambiamenti climatici e promuovere la trasparenza delle attività economico-finanziarie.

La prima iniziativa della strategia comunitaria è la Tassonomia europea (di seguito solo Tassonomia), approvata con il Regolamento UE 2020/852, che mira a diventare il primo sistema di classificazione unico a livello internazionale per l’identificazione di attività economiche ecosostenibili. L’obiettivo della Tassonomia è quello di rendere trasparenti e riconoscibili le attività realmente sostenibili, così da facilitare gli investitori nella scelta di investimenti efficaci e consapevoli.

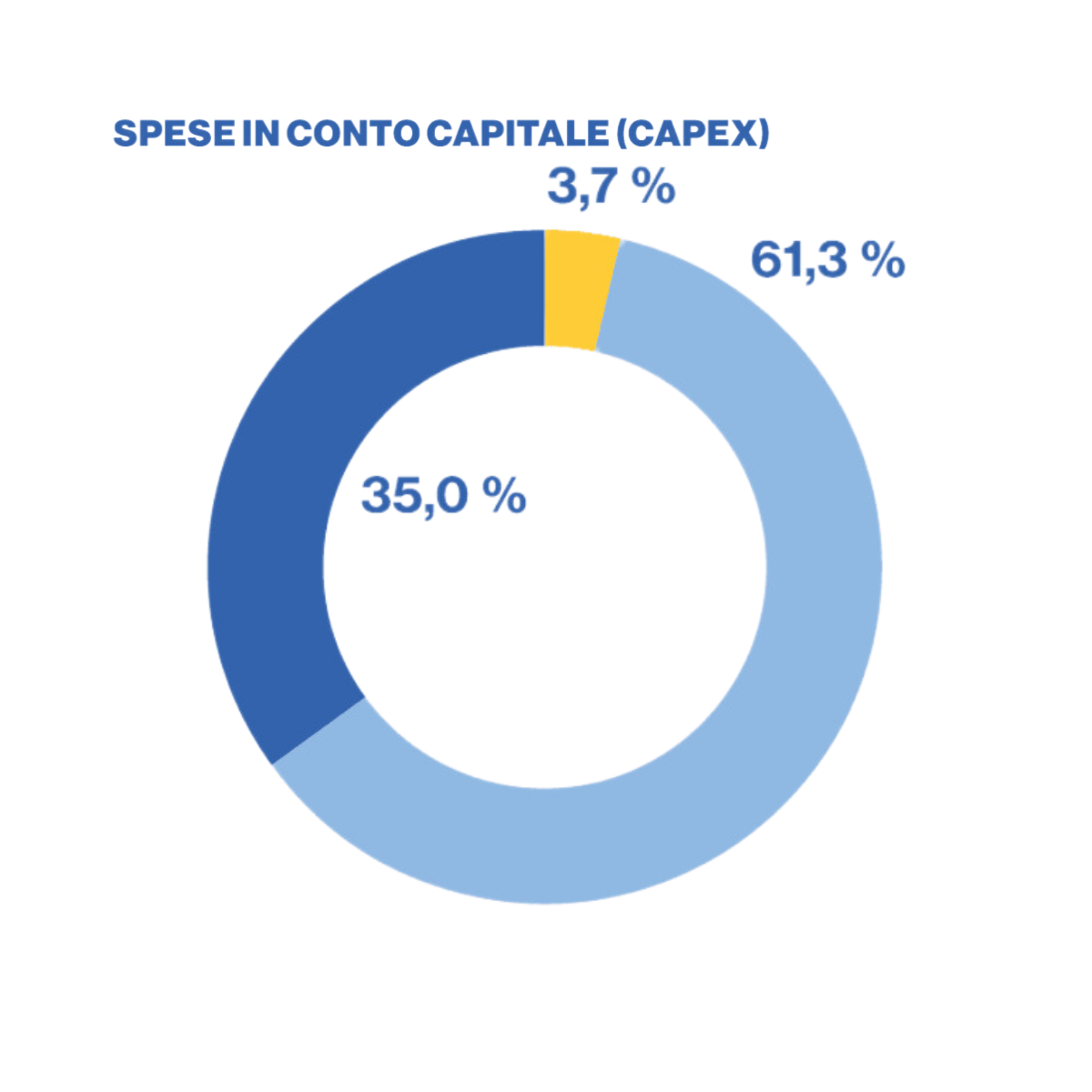

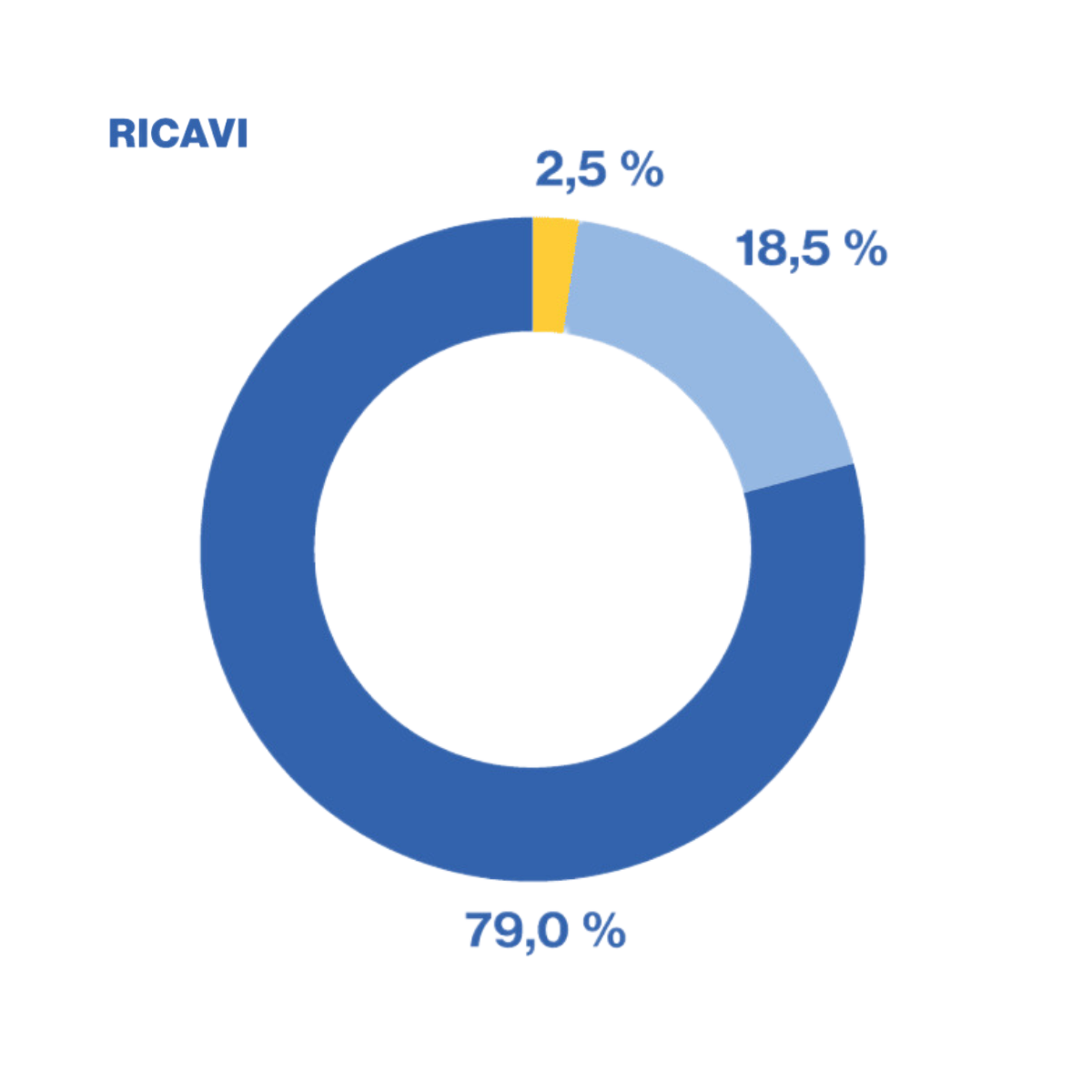

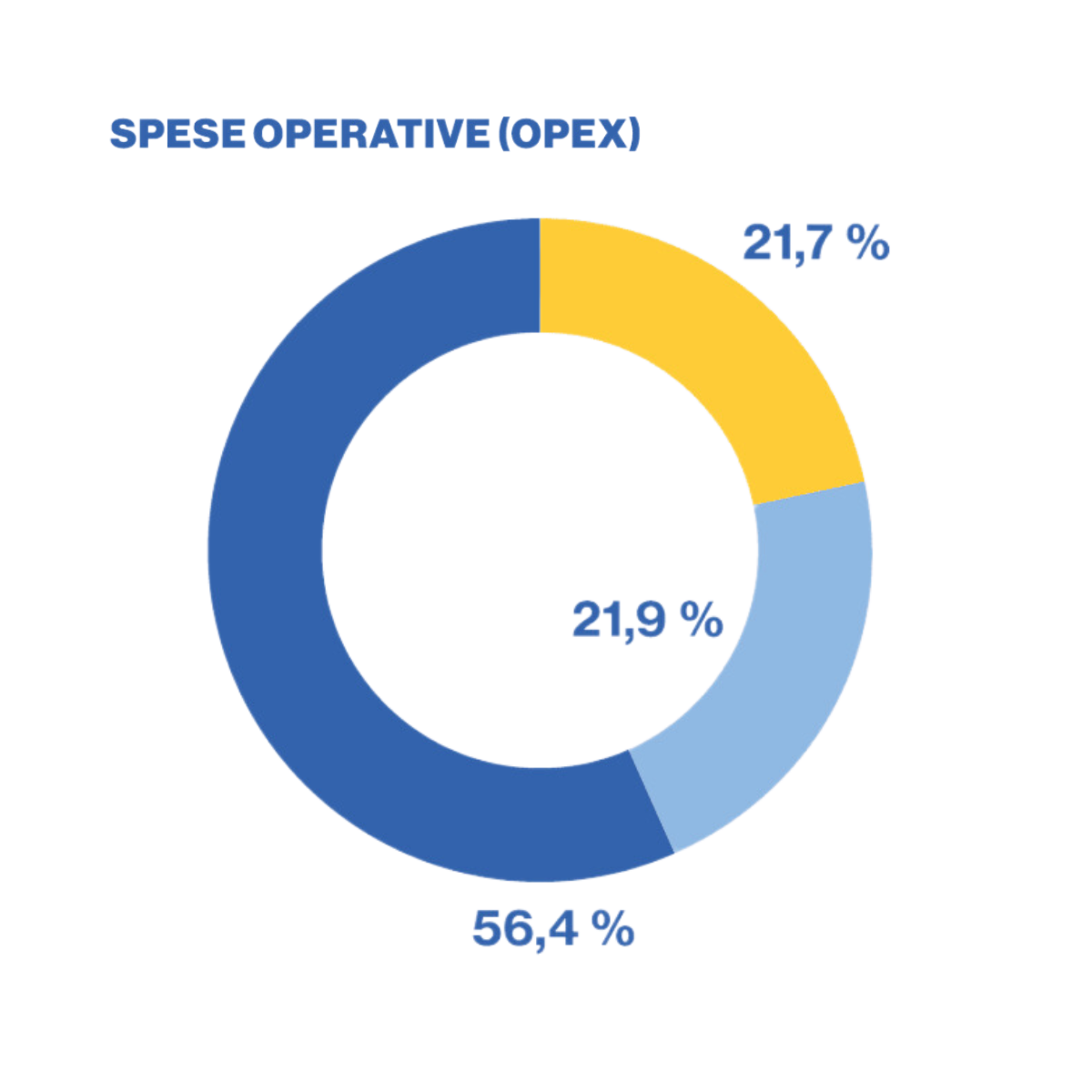

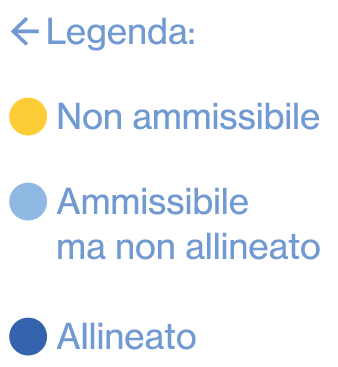

Per l’anno fiscale 2023, i requisiti di disclosure introdotti da quest’ultimo regolamento hanno previsto che siano comunicati quota di fatturato, spese in conto capitale e spese operative rilevanti associate alle attività economiche ammissibili e non ammissibili alla Tassonomia con riferimento a tutti e sei gli obiettivi, mentre la verifica di allineamento, ossia il rispetto dei criteri che permettono di definire tali attività effettivamente ecosostenibili, può essere svolta solo per i primi due obiettivi climatici.

Acque Veronesi, già dall’anno fiscale 2021, assieme a un nutrito gruppo di altri gestori del consorzio Viveracqua, ha iniziato un progetto per valutare le attività di business dei propri consorziati rispetto alle diposizioni della Tassonomia. All’interno di questa iniziativa, Acque Veronesi ha deciso di misurarsi con l’applicazione della Tassonomia, in anticipo rispetto agli obblighi di rendicontazione dalla nuova Corporate Sustainability Reporting Directive (CSRD), che interesserà la Società dal 2026 per l’anno fiscale 2025. Nell’ambito di tale lavoro, Acque Veronesi ha determinato il grado di allineamento delle proprie attività economiche, espresso attraverso l’utilizzo di KPI economico-finanziari (ricavi, CapEx e OpEx).